沐邦高科能否被质疑财务造假?客商疑云再起

- 科创板分析

- 2025-04-16 10:35:02

- 2

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:业绩高增背后,收现比显著异常,其财务数据真实性几何?我们曾深度分析,在廖志远家族介入上市公司时,背后隐现南昌地方国企身影。值得注意的是,在公司的供应商中,疑似也同样闪现相关国企,且该供应商为供应链金融公司。至此,我们疑惑的是,该交易业务真实性如何,背后又是否可能出现融资性贸易问题?与此同时,公司客商出现重叠,且历年时有新增,且交易超亿元的客户其注册资本金仅有200万元。此外,公司在建工程远超固定资产,相关资产投入真实性又是否需要重新审视?

沐邦高科曾因会计差错一度被市场质疑财务造假。

今年3月,沐邦高科发布会计差错更正公告,预计2024年全年实现营业收入3.3亿元—3.5亿元。需要指出的是,公司前三季度营业收入为4.86亿元,超过公司全年收入。

上述情形是否意味着沐邦高科去年前三季度多确认收入?为何确认收入又被“撤回”?

被“撤回”的收入是否涉嫌业绩调节?

公司称,由于甘肃潮讯采购的单晶炉投资项目投资不及预期,且该公司无力支付货款,基于以上考虑,故与其解除合同。由于该合同被取消,沐邦高科来自单晶炉及配件的1.98亿元营收全部作废,公司归母净利润因此减少5120万元。更正后,2024年前三季度,沐邦高科营业收入减少1.98亿元,归母净利润减少5120万元。

正是这笔销售“撤回”,引发市场质疑财务造假。随即监管也发布相关问询函发出系列灵魂拷问。

上交所要求沐邦高科补充说明前述发生销售退回的客户名称,以及是否存在关联关系;说明与沐邦高科开始业务合作时间及历年发生的销售额、款项结算情况及期末应收款项余额,退货原因、退货商品及数量、退货时点、是否与销售合同中关于退换货的约定一致;上交所还要求列示前期销售及本次退货的会计处理以及前期披露数据是否涉及会计差错或不当业绩调节情形。

沐邦高科在回复称,其与甘肃潮讯自2023年开始合作,当年的交易额(不含税)为3955.75万元,期间未发生退货。2024年2月16日,双方签署了《设备购销合同》,销售总金额为2.24亿元(含税)。随后的2月25日开始陆续发货并安装调试,3月30日全部安装调试完毕。由于行业不景气要求退货,2024年11月5日,双方签订解除协议,甘肃潮讯为补偿损失需向沐邦高科支付320万元(含税)的补偿款。对于财务造假的质疑,公司相关方给予了否认。

异常的数据

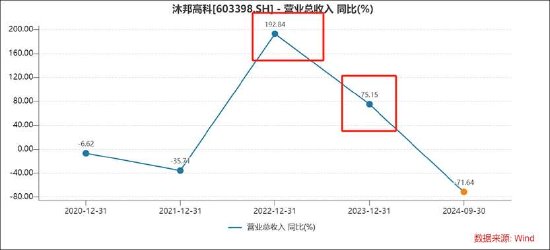

我们发现,2022年及2023年,公司营收暴涨,增速分别高达192.84%、75.15%。

公司业绩暴涨背后是跨界光伏并购。2022年5月,沐邦高科通过收购豪安能源正式转型光伏领域。据悉,豪安能源是一家以光伏硅片和硅棒的研发、生产和销售为主营业务的高新技术企业,主要产品为单晶硅片、硅棒等,其中以太阳能单晶硅片为主,主要规格为166mm、182mm 及 210mm 等尺寸。

然而,颇为惊讶的是,我们仅通过传统财务分析方法发现,公司业绩暴涨年份财务数据疑似出现异常。我们通过对比近五年收现比发现,公司2022年及2023年收现比显著异于往年,收现比仅为35%、51%,而2020年、2021年该指标均超过100%。

收现比显著异常或较低有何预警信号?在鹰眼预警系统模型中,我们通过相关数据回测分析发现,上市公司收现比或净现比长期较低或显著异于往年时,则需要警惕相关公司财报列报风险。

上述数据表征又是否可验证?我们以紫晶存储、等财务造假公司进行反向追溯验证。紫晶存储2017年至2019年出现相关虚增收入问题,2017年至2019年的收现比分别为80%、59%、59%;广誉远2016年至2020年同样也出现收入虚增,同期收现比分别为46%、55%、46%、77%、71%。

有疑问的客商?考验报表真实性

我们曾深度分析,在廖志远家族介入上市公司时,背后隐现地方国企身影,具体详见《 》一文。更让人震惊的是,在公司的供应商中,疑似也同样闪现相关国企,且两者之间疑似产生交集。

2023年,南昌市国资供应链金融管理有限公司新增为公司光伏业务的第一大供应商,当年交易金额高达4.66亿元,交易额占比高达32.28%,主要交易产品为硅料。

根据公告信息,南昌市国资供应链金融管理有限公司主营业务主要为供应链管理服务,国内贸易代理,货物进出口,技术进出口,进出口代理等。2020年营收仅为4600万元。

至此,我们疑惑的是,南昌市国资供应链金融管理有限公司是否属于供应链金融公司?公司与其进行硅料采购交易又是否合理?

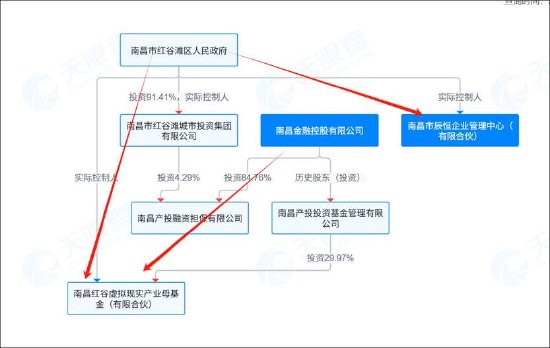

预警通显示,南昌市国资供应链金融管理有限公司穿透后背后是南昌金融控股公司,最终疑似实控人为南昌政府。

值得注意的是,南昌金融控股公司疑似与南昌市辰恒企业管理中心(有限合伙)产生交集。廖志远透过南昌远启沐榕架构哪些公司控股权,其中南昌市辰恒企业管理中心(有限合伙)持有南昌远启沐榕49%的股份。根据天眼查数据显示,南昌市辰恒企业管理中心(有限合伙)背后是南昌红谷滩政府。需要指出的是,南昌金融控股公司曾投资南昌产投投资基金公司,并通过其投资南昌红谷虚拟现实产业母基金,而该基金实控人疑似为南昌红谷滩政府。

至此,我们产生两大疑惑,第一,廖志远介入上市公司时,相关国企究竟扮演何种角色?第二,相关国企又介入沐邦高科供应商中,其真实角色又是什么,是否可能出现融资性贸易问题?

我们根据相关公告追溯发现,2022年12月,沐邦高科全资孙公司捷锐机电与南昌市国资供应链金融管理有限公司签订了《硅料买卖合同》系列合同和《金属制品买卖合同》系列合同,供应链公司给予捷锐机电 3 亿元采购货物授信额度,并由公司全资子公司内蒙古豪安能源科技有限公司为上述采购货物授信提供连带责任保证担保。

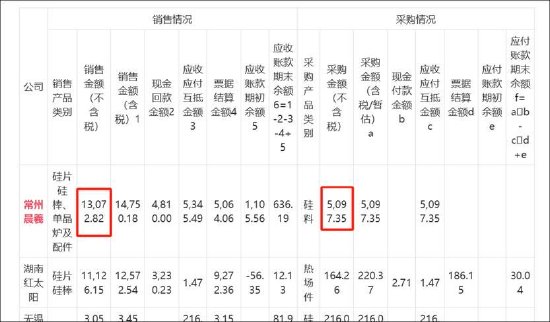

与此同时,我们发现,公司注册资本极小的常州晨羲既是公司大客户(销售额1.3亿元)又是公司供应商(采购金额为0.5亿元)。

常州晨羲注册资本仅为200万元,而员工人数仅为1人。至此,我们疑惑的是,如此规模企业能否承载上亿元的生意?

对于常州晨羲,公司称其为光伏行业贸易商,利用其渠道优势,采购硅片、硅棒及光伏设备后,再向其他光伏生产商或贸易商进行销售。常州晨羲已与公司合作多年,2023年常州晨羲向公司子公司豪安能源采购硅片硅棒,向公司子公司捷锐机电采购单晶炉及配件,2023年下半年,常州晨羲由于资金压力,无法按约定偿还公司的货款,公司暂停了与常州晨羲的销售业务,截至2023年11月末公司对常州晨羲应收账款5,981.68万元,其中豪安能源销售硅片硅棒形成的应收账款为2,123.07万元、捷锐机电销售单晶炉及配件形成的应收账款3,858.61万元,为了及时回笼资金,公司与对方友好协商,常州晨羲以向公司转让硅料的方式进行抵账,根据抵账协议,抵减豪安能源应收账款2,123.07万元、捷锐机电应收账款3,222.42万元,抵账完成后公司对常州晨羲的应收账款余额为636.19万元,已于期后全部收回。

需要强调的是,公司市场新增客户或供应商,有的供应商注册资本较小,这种新增小微客商不仅考验其客商真实性,同时也对其未来销售可持续性或供应链稳定性等或也存在挑战。

此外,对于公司频繁披露的重大投资合同,公司真实投入情况如何呢?相关项目真实性是否需要重新审视?

根据公司公开披露信息显示,公司仅对梧州项目投入14.2亿元,而铜陵项目公司仅投入1亿元,其他项目均为投入。此外,公司投资额似乎显著超过其承载压力,其未来承担投入金额超过50亿元,而今年三季报公司账面资金仅为2.85亿元。

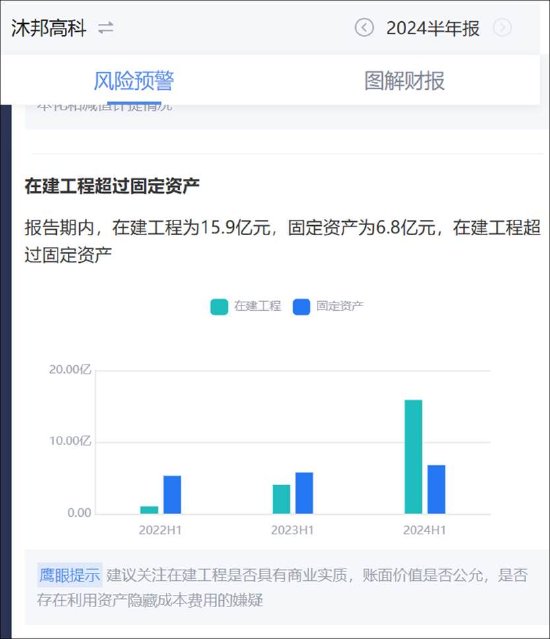

值得注意的是,鹰眼预警显示,公司24年半年报在建工程显著超过固定资产,即在建工程为15.9亿元,固定资产为6.8亿元,在建工程超过固定资产。对此,鹰眼提示,建议关注在建工程是否具有商业实质,账面价值是否公允,是否存在利用资产隐藏成本费用的嫌疑。我们再次强调的是,随着公司相关业务暴跌的背景,不考虑相关资产真实性前提下,对应资产减值计提风险又是否需要重新审视?

另外,公司商誉计提又是否存在问题,或也有待监管跟进。

公司前期高溢价收购豪安能源跨界光伏业务,形成商誉账面余额7.83亿元,2024年业绩预告疑被其一次计提。

值得注意的是,去年硅片价格大跌,公司相关商誉并未计提减值损失。根据公开资料显示,2023年作为国内光伏行业洗牌开始的“元年”,硅片价格年度跌超50%,沐邦高科硅片、硅棒业务的毛利率应声“腰斩”,从上年的19.30%降至8.24%。2024年7月,其回复监管问询时称,基于2023年末时点各项因素判断,未计提相关商誉减值。

上一篇:通光线缆股票分析,今日收盘价揭晓

相关文章

热门文章

格隆汇公告精选︱兴发集团等公司上半年业绩大幅预增;中通客车相关核查工作已完成,明起复牌

2025-03-19

格隆汇公告精选︱中芯国际第二季销售收入19亿美元同比增41.6%;ST海航拟向瀚巍投资增发A股募资不超108.7亿元

2025-03-19

格隆汇公告精选︱金龙鱼二季度净利环比大增1526%;伟明环保拟投资191亿元建设锂电池新材料项目

2025-03-19

财经早报:A股迎来“定向降息” 全球宽松潮再度扑来

2025-03-19

格隆汇公告精选︱招商银行上半年净利694.2亿元同比增13.52%;ST众泰拟投建智能网联新能源汽车研发及生产基地项目

2025-03-19【晚间公告抢先看】沪市首份年报开开实业2021年净利同比增长58.81%、宁德时代2021年净利同比预增195.52%

2025-03-19

格隆汇公告精选︱西藏矿业2022年度净利预增363.76%-577.80%;阿里巴巴有意向取得2.48亿股美凯龙股票

2025-03-19

净亏损5.45亿元!700亿AI芯片龙头披露半年报|盘后公告集锦

2025-03-19

有话要说...